一、市场有效性逐渐增强环境下的投资导向

现在的市场价格可以充分地并且迅速的反映所有相关信息,即市场的有效性越来越强。但是,并不是所有的交易员都是以利润最大化为目标,他们当中有长、中、短及日内交易者,每个人的偏好、习惯、性格各异,会导致与资产价格相关的信息被市场消化会有一个延时过程,所以,有效市场假说是不可能完全实现的,因为,人与人之间的差导性,有效市场在有效的前提下存在时滞性。

随着现代投资理论研究与实践的不断深入,投研一体化的市场趋势的发展,市场正在变的越来越有效率,有效市场的特征越来越明显。

1、市场能快速、准确的对新信息作出反应。但是,因为交易员参与对市场的扰动作用,市场有时会做出过渡或反应不足的问题。

2、任何投资策略都是无效的,无法取得超额利润。如果市场有效,那么,任何投资策略都无法取得超额利润,其预期收益率无法超过恰当的标准。真实的市场中众多的亏损者就充分的说明了这个问题。对于取得超额收益的投资者,只是市场中的基因突变,不具备普遍特征,而且,从长期来看,这些曾经取得超额收益的投资者最后也会回吐他们曾经取得的超额回报。大自然的均衡理论一直在起着调节作用。

3、专业投资者和个人投资者在投资业绩上是无差异的,如果市场有效,那么市场价格就充分的反应了所有信息,因此,任何投资者只能是理性价格的接受者。如果市场是有效的,机构投资者与个人投资者在统计上的盈亏分布物征将是一样的,而事实上,他们也是一样的。

从学者的理论实证成果中,弱有效市场已经被证明是比较符合实际情况的,即,技术分析在大多数时候是无效的。因为格罗斯曼假说中提到的信息时滞效应,半强式有效市场的价格对非市场数据的反应是有延时作用的,所以,当下基本面分析还是有用的,也就是目前市场流行的投研一体化趋势。

从主观交易策略到程序化交易、量化交易、投研一体化,这是中国证期市场投资实践的一个基本路径,我们现在处于投研一体化的时代中。现在市场的一个特征就是很多机构团体的投研一体化都把投资方向指向了“指数定投“。”指数定投策略“必将成为指导未来十年中国期货投资基金的实践方向。

二、用复利的方法进行投资理财

复利是人类经济史上最伟大的发明,没有复利机制的投资行为都是伪投资。我们在投资理财过程中,因为种种条件限制,绝大多数人没有办法进行复利式的投资理财。在期货投资领域,能利用期货合约进行复利式投资的交易员或基金经理更是寥寥无几。

其中r是固定收益,m是年内获息次数,我们要做的事情就是用固定收益r为基金作保值业务,用风险组合为基金做增值业务,通过长期持有、追加定投的方式在期货领域进行可以复利操作的价值投资。

三、以资本资产定价模型CAMP作为核心投资理论

期货市场的杠杆特性结合现代资产组合理论,可以构成具有稳定收益回报的投资策略。因为期货衍生品合约通常具有十倍的杠杆,市场价值5万元的白糖,在期货市场上5千元就可以买入。如果我们不使用杠杆进行白糖的投资,则意味着我们拥有4.5万元的剩余资金。而这4.5万元的剩余资金为我们进行低风险或者是无风险的固定收益率投资提供了可能。

其中, 夏普比率越高意味着所选资产组合表现越好。我们的预期资产组合收益率

夏普比率越高意味着所选资产组合表现越好。我们的预期资产组合收益率

我们的投资组合是由10%的商品期货和90%的固定收益组成的。

根据经典资本资产定价模型(CAPM),在均衡状态,资本市场线(CML)表示对所有投资者而言是最好的风险收益组合,任何不利用全市场组合,或者不进行无风险借贷的其他投资组合都位于资本市场下的下方。资本市场线的公式如下:

其中,

资本市场线(CML)反映了有效投资组合预期收益率和标准差之间的均衡关系。任何单个风险证券都不是有效的投资组合,从而一定位于资本市场线的下方。

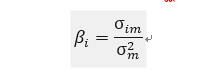

在考虑市场组合的风险时,重要的不是各种证券自身的整体风险,而是其与市场组合的协方差。由于市场组合的预期收益率

这就是证券市场线,它反映了单个证券与市场组合的协方差和其预期收益率之间的均衡关系。

通常用于衡量单个证券风险的是它的

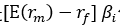

由上面两个公式调整一下我们可以得到:

这就是著名的资本资产定价模型CAMP。它表明,单个证券i的预期收益率等于两项的和;一是无风险资产的收益率

四、基金定投理念

基金定投就是每隔一段固定时间、定额投入一只基金,有点类似于银行“零存整取”。它还有一个别称叫“投资平均法”,这个别称完美突出了定投的核心要义:分批投入、积少成多、摊平成本、降低择时风险。

个人理财的基本科学路径:收入 – 储蓄 – 投资 = 消费。没有收入就没有消费,在有了收入的前提下,为了将来生活的更好,必须要有储蓄和投资。在物质上,财富 = 储蓄 + 投资,如果把储蓄看收固定收益,

下面我们再来看看商品期货投资过程中的一些特性:

1、商品期货市场最大的特点就是横盘震荡的时间比较长,如果没有特别的基本面供求关系支撑,单边上涨或单边下跌的机率都比较低;

2、长期投资是可以盈利的,但是大多数人因为投资方法不对而导致亏损;

3、对投资标的物用定投的方法,可以有效消除负面波动率对持仓成本的影响;

4、定投的方式可以有效降低持仓成本,待日后标的物上涨时,获得有利的持仓价位;

5、将商品期货标的物按指数化方法进行分拆持仓,降低合约间价差对投资结果的影响;

在我们的基金运作过程中,主要利用固定投资收益

四、如何做好长期投资

1、理解人性,纠正认知上的偏差,以长期投资替代短期择时。

人性对于短期痛苦的敏感程度总是会高于远期的,在投资上尤其如此,因此多数人即使认可长期的收益,但当短期面临一定的风险时,还是会选择放弃长期的收益,或者再三地推迟长期投资的计划。 因此,正视人性本身的弱点,强化长期收益,弱化短期的不确定性,是走出长期投资的第一步。

正如本杰明·格雷厄姆的经典之作《聪明的投资者》中所述,从根本上讲,价格波动对真正的投资者只有一个重要含义,即它们使得投资者有机会在价格大幅下降时做出理智的购买决策,同时有机会在价格大幅上升时做出理智的抛售决策。在除此之外的其他时间里,投资者最好忘记股市的存在。

2、制定策略降低资产的波动性,让长期投资更易坚持。

我们鼓励大家在投资中努力克服人性的弱点,但更建议大家“顺应”人性——改进策略使其更符合人性的特质。这样的好处很明显:越符合人性特质的交易策略,越容易坚持,而只有真正被人接受并坚持执行的策略才更有现实意义。

如何改进策略使其更“顺应”人性?我们可以尽可能降低资产的波动性,理论上讲“没有波动,人性的贪婪与恐惧就不会产生,也就不会因此犯错”。

如何降低波动率?目前现行的方法论中,最有效的是资产配置策略,通过量化计算,充分利用资产间的互补性(相关性),在保证长期收益不变的前提下,有效地降低资产组合的波动率。

3、长期投资也需要把握好卖出时机。

巴菲特说,一只股票,你不想持有十年,就不要拥有一分钟。那究竟要持有多长时间,才能实现通过“长期投资”来实现财富目标?

其实,一年也好,十年也罢,时间只是一个重要因素,长期投资之所以区别于短期投资,不但是投资期限长短的差别,更在于投资目的的不同。所以长期投资并不是长期、盲目地持有。

首先,要有一个好的投资标的,投资的出发点要放在优秀的、低估的标的上,只有起点正确,才能不怕路远地走向成功;另外,需要对所持资产进行定期体检,并且可以通过设置一些止盈比例来锁定收益,比如10%、30%、50%、100%……长期投资也需要把握好卖出时机,并不是持有不动,等个几年就能盈利的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}