一、焦点事件

2018年11月7日, 东北国储大豆轮换收购开始启动,国标三级豆收购价为3700元/吨,对大豆市场行情将产生明显支撑。中储粮绥棱直属库收购公告显示,11月5日起,按照市场化原则,随行就市收购中央储备国产大豆轮换粮源,当日收购入库价格为1.85元/斤,根据市场及企业经营情况,对挂牌入库价格进行不定期调整。质量标准:国标三等及以上,水分≤13.0%,杂质≤1.0%,完整粒率≥85.0%,损伤粒率≤8.0%。符合国家食品安全标准,过4.0筛。超出规定标准均退货。东北产区国储陈豆本周将停止拍卖,看似对市场产生利好,但已拍出的豆源仍处于待转化过程。东北产区新豆上市后,不同需求主体共同入市,贸易商收购“激情”拉高油豆价格,优质商品豆也量减价升。

至上周末,东北各地大豆价格均稳中趋弱,内蒙古阿荣旗、扎兰屯装车报价多在3680~3740元/吨之间,这类豆源蛋白含量多在39%~40%之间;黑龙江境内商品豆价格多在3640~3700元/吨之间,40%以上蛋白塔选豆价格多在3660~3760元/吨,视运输优劣势有别,塔选分离的大粒型商品豆装车价3860~3960元/吨,部分单收的优质品种3960~4040元/吨。

二、国储轮换收购本质上等同于政府保护价

(一)均衡价格和均衡数量的形成和变动

在现实经济活动中,需求和供给都不是孤立地和市场价格发生关系,市场价格是在需求和供给相互影响、共同作用下形成的。均衡价格就是市场供给力量和需求力量相互抵消时所达到的价格水平,均衡状态往往是很短暂的,偶然的,相对的,每当旧的平衡被破坏之后,买卖双方总会千方百计地设法适应新的形势,从而形成新的均衡数量和新的市场价格。“大势与盘局接替出现,单边与震荡首尾相连。”说的就是这个意思。

(二)大豆市场的保护价格分析

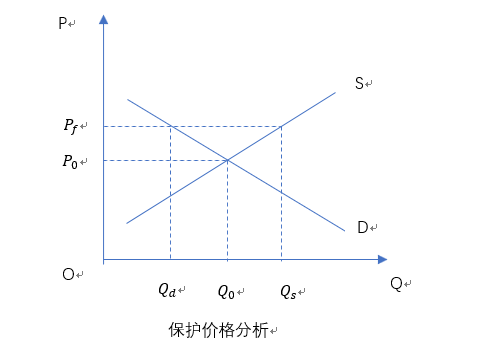

所谓保护价格,也叫支持价格或最低限价,就是由政府规定一个具体的价格,市场交易只能在这一价格之上进行,其目的是保护生产者利益或支持某一产业的发展。在我国,保护价格属于政府对市场价格的干预措施。当某种或某些产品价格下降幅度过大,生产者收入过少,有可能影响生产的正常进行时,政府可以采取这种方式进行干预。我国和世界上一些国家或地区采用保护价格政策来支持农业生产和稳定农民收入水平。如目前对新疆棉花的种植补贴政策,对东北大豆的种植补贴政策就属于我国政府对当地农业生产者实施的保护政策。从制度经济学的角度分析,有什么样的制度就有什么样的结果。保护价必然导致市场供给过剩。

下面我们运用均衡价格模型分析保护价格的市场效应。

设P0为均衡价格,Pf为保护价格,Qs为保护价格下的市场供给力量,Qd为保护价格下的市场需求量,Q0为均衡产量,如下图:

从图中可以看到,由于保护价格高于均衡价格,因此,会刺激生产,限制消费,导致市场供应过剩,并且,过剩量 = Qs- Qd(大家需要分析一下为什么?)。一般来说,当实施保护价格政策,出现过剩现象时,如果没有政府的收购,就会出现变相降价或黑市交易等问题,并可能导致市场价格的下跌。因此,要保证保护价格的顺利实施,除了要及时入市收购过剩产品并予以储备,否则,保护价格必然会流于形式。也就是说,实施保护价,必须要建立政府主导的收购与储存体系。

国储轮换收购制度,从本质上来讲,就是我国政府对大豆的保护价政策。在本例中,保护价格Qf=3700元/吨,Qs=1527万吨,大连大豆的投资策略是价格超过或接近3700对冲。适合新低点做多,不适合高点开空。(注:个人偏好)

(三)2018年大豆、玉米种值补贴政策

经过前期补贴面积核实及成本收益测算等工作,日前,黑龙江省2018年玉米和大豆生产者补贴资金发放工作正式启动。2018年黑龙江省玉米生产者补贴标准为合法种植面积25元/亩,大豆生产者补贴标准为合法种植面积320元/亩,大豆的种植补贴是玉米种植补贴的12.8倍。2017年黑龙江玉米生产者补贴是133.46元亩,而大豆生产者补贴则是173.46元/亩。与去年相比,今年的玉米补贴大幅降低,而大豆补贴接近翻倍,说明国内政策明显偏向大豆种植。虽然今年玉米价格较往年出现了一定幅度的上涨,但年初春播时地租价格则是翻倍,而农资价格也涨了不少。在这种背景下,预计2019年度大豆种植面积将会大幅的提升,而玉米的种植面积有可能下降。预计补贴+贸易战叠加的影响,未来种植大豆收益将会高于玉米。从投资的角度来讲,玉米2019年可以有牛市预期,现货价格预期到2300-2500元/吨。

三、饲料新规对市场的深远影响

(一)饲料新规预期每年减少大豆需求量1400万吨

10月26日,中国饲料工业协会批准发布《仔猪、生长育肥猪配合饲料》《蛋鸡、肉鸡配合饲料》两项团体标准,这是我国饲料和养殖业贯彻落实绿色发展理念,立足国情大力推进节本降耗和源头减排所采取的重要举措,也是进一步提升产业竞争力的有效措施。团体标准聚焦降低配合饲料蛋白含量,倡导高效低蛋白日粮体系应用,具有前瞻性和指导性,在我国饲料行业内有里程碑式意义,并将对绿色发展产生深远影响。

据测算,猪配合饲料平均蛋白水平下调1.5个百分点,有望将生产1公斤猪肉的蛋白质消耗从0.45公斤降至0.39公斤,降幅达13%;蛋鸡、肉鸡配合饲料蛋白水平也将降低约1个百分点。新标准在全行业全面推行后,养殖业豆粕年消耗量有望降低约1100万吨,带动减少大豆需求约1400万吨,对于保障我国饲料和养殖业蛋白原料供给和提高利用效率,将发挥积极作用,有利于提升我国饲料工业水平,促进高质量发展。

(二)大豆2017/2018年度产量分析

根据国家统计局第三次农业普查数据,2017/18年度中国大豆播种面积8245千公顷,全国平均单产每公顷1853公斤,总产量1528万吨。本月对2017/18年度进口量和消费量估计数与上月保持一致,期末结余比上年度增加199万吨。

(三)玉米2017/2018年度产量分析

2017/18年度,中国玉米产量2.15亿吨,比上月预测数增加202万吨,比上年度减0.4%。主要原因,一是黑龙江玉米面积单产双增长,二是东北产区玉米收获期天气适宜,玉米收割普遍推迟1-2周,有利于产量形成,预测玉米单产每公顷6121公斤,比上月预测数每公顷调增26公斤,比上年度每公顷增0.5%。中国玉米消费量2.46亿吨,比上月预测数调增900万吨,比上年度增8.9%。其中,饲用消费15150万吨,比上月预测数调增700万吨,主要是玉米替代品进口减少,随着《仔猪、生长育肥猪配合饲料》《蛋鸡、肉鸡配合饲料》两项团体标准的应用,预计玉米饲用消费量将进一步增加。工业消费7500万吨,比上月预测数调增200万吨,主要是新建的深加工企业投产数量超出预期。预测2018/19年度产需缺口进一步扩大,库存结余变化量减少2931万吨。

小结:结合饲料新规和大豆、玉米的政府补贴政策,2018/2019年度,大豆供应整体将保持宽松格局,而玉米将出现供需缺口,处于紧平衡状态。如果从基差角度分析,玉米期货合约将呈现正基差变化,未来出现的正基差变化将是玉米供应紧缺的明证。

四、大豆的国际贸易格局

(一)在中美贸易压迫下的美国农民

大豆这个品种是中美贸易摩擦的一个重要战场,战场上的群众很不幸的落在美国豆农的头上,25%的美豆进口关税,直接改变了全球大豆的贸易格局,南美的巴西、阿根庭成为全球最大的两个出口国,而乌克兰,俄罗斯将成为大豆国际贸易市场的新进贵族。随着中国的一带一路的国策,中国与沿线国家的农产品贸易将出现井喷式发展。

1、特朗普诅咒使美国农民不敢种植大豆

因为中国停止进口美国大豆,造成美大豆价格降至几十年来的最低点,美国农民不得不改种新的农作物。美农业部门预计,这是35年来,美小麦、玉米的种植面积将首次超过大豆。中国对美大豆加征25%的关税,导致当地农民“卖不起”大豆。当地1蒲式耳(相当于35.238升)大豆的保本价约为9美元,但现在市场价只有7.2美元。谷贱伤农,2018/2019年度美国大豆的播种面积下降是无法避免的,而南美大豆的播种面积将增长。这里面存在的隐患是南美地区的大豆生长很容易受到天气影响而减产。如果明年南美大豆减产,美国大豆播种面积下降,将给全球油脂供应带来灾难。

(二)中美贸易问题是长期的,复杂的,不可调和的

中美之间的问题本质上与谁是美国总统关系不大,这是由两国的国际地位决定的。中国经济正在赶超美国,直接危胁到了美国世界霸主的地位,人民币国际化更是动了美元世界铸币权的奶酪。所以,从利益的角度分析,中美之间的矛盾是不可调和的,是长期的,复杂的,具有不可调和性。这个问题不是本篇分析的重点,所以不展开。

从中美贸易的特殊性上来分析,它的发展路径是:打,缓和,紧张,再打,再升级,再缓和的一个渐进式过程,在这个过程中,大豆的价格是跌,反弹,再跌,再反弹,直到现货供求关系发生变化出现新的价格均衡。未来新的价格均衡必然是美国大豆减产状态下的新均衡。

五、油脂类市场整体供求分析

(一)油脂市场全球供应宽松

油脂市场我们可以看成两大块,一是大豆蛋白市场,二是棕榈油市场,这么划分是因为这两块与我们期货投资正相关。

全球大豆的供应连续多年产量创新高,整体上供应宽松,从2012年美豆1700美分的高价震荡下跌到当前的绝对种植成本区间830美分一线。可以说,种植大豆已经没有利润了,供应端的亏损必然造成主产国的供应者减少大豆的种植,下跌通道的启稳要先从去库存开始,减产、去库存、再减产、供求紧平衡。这个路径恰恰就是2015年以来取消玉米价补政策的现货体系演变路径。

(二)棕榈油产量连增7年供应压力巨大

棕榈油的价格高点是2011年末产生的,在高价格,高利润的刺激下种植面积连年扩大,油棕的经济价值在20-30年,自然寿命在100年左右。目前,全球这么高的棕油产量,如果想要抑制棕油的价格,只有砍树一条路。目前,以大豆油脂全球供应充足的情况下,棕油的价格远远没有见底,每一次的上涨都是不同程度的反弹。如果替代品豆油、菜油因为原料供应的问题而减产的话,棕油价格有可能真正见底。

(三)如果中美贸易正常化,或考贸易互换的油脂价格走势

全球贸易一体化是大势所趋,美国特朗普政府的闭关锁国政策不可能持久。如果中美贸易正常化,或者用相关民生领域的商品进行贸易互换,那么,中国豆粕的均衡价格将在3000点以下。

总结:全球油脂市场供应充足,价格反弹压力非常大,饲料新规使主需求国中国的需求曲线向左平移,多因素驱动下,油脂类商品均衡价格下移。因为农产品价格需求弹性小于工业品的需求弹性。油脂蛋白类商品的需求价格弹性高于口糖的需求价格弹性。我们假设油脂蛋白的需求价格弹性为1.5,那么,以10月26日文华财经油脂链价格指数的收盘价预测,油脂板块价格指数预期下跌至99.76-115.86区间。豆油指数价格预期下跌至4417-5130区间。豆粕指数价格预期跌至2478-2878点。(注:预测权当娱乐,买定离手,盈亏自负。)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}